- Úvod

- >>

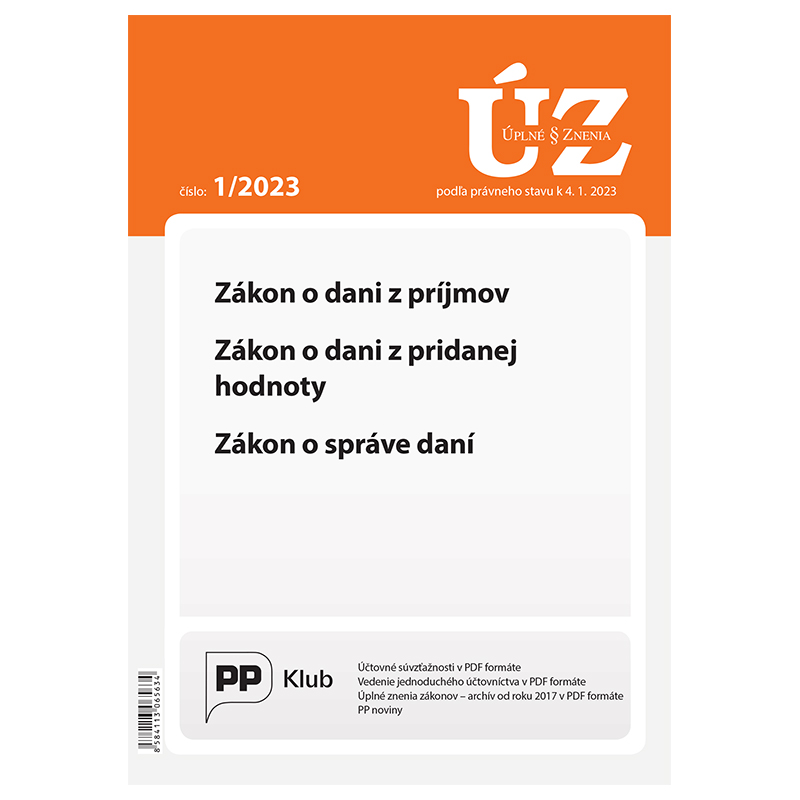

- Úplné znenia zákonov

- >>

- Zákon o dani z príjmov, Zákon o dani z pridanej hodnoty, Zákon o správe daní

Zákon o dani z príjmov, Zákon o dani z pridanej hodnoty, Zákon o správe daní

Zákon o dani z príjmov, Zákon o dani z pridanej hodnoty, Zákon o správe daní

Podľa právneho stavu k 4. 1. 2023 (Úplné znenia zákonov 1/2023).

Úplné znenie zákona

č. 595/2003 Z. z. o dani z príjmov

Po zmene zákonom č. 129/2022 Z. z, zákonom č. 222/2022 Z. z., zákonom č. 232/2022 Z. z., zákonom č. 496/2022 Z. z a č. 519/2022 Z. z:

- Dávky vyplácané v súlade s podmienkami ustanovenými v zákone o celoeurópskom osobnom dôchodkovom produkte budú považované za príjem z kapitálového majetku.

- Príspevky daňovníka preukázateľne zaplatené v zdaňovacom období budú odpočítané od základu dane do výšky 180 eur v úhrne. Podmienku, aby daňovník nemal súčasne uzatvorenú účastnícku zmluvu s dávkovým plánom.

- Dochádza k úprave daňového bonusu.

- Ekonomickým prepojením sa stáva aj vzťah medzi daňovníkom a jeho stálymi prevádzkarňami, vzťah medzi jednotlivými stálymi prevádzkarňami daňovníka, vzťah medzi stálymi prevádzkarňami daňovníkov, ktorí sú vzájomne prepojení.

- Prakticky sa definuje tvorba opravných položiek k pohľadávkam, ktoré boli zahrnuté do zdaniteľných príjmov, voči dlžníkom začatím preventívneho reštrukturalizačného konania.

Úplné znenie zákona

č. 222/2004 Z. z. o dani z pridanej hodnoty

Po zmene zákonom č. 222/2022 Z. z. a č. 516/2022 Z. z.:

- Definuje sa znížená sadzba dane 5 % zo základu dane a jej uplatnenie.

- Stanovuje sa vznik a použitie úroku z omeškania.

- Stanovuje sa význam malej obchodnej zásielky tovaru neobchodného charakteru.

- V prípade tovaru nadobudnutého na iný účel ako na ďalší predaj s obstarávacou cenou 1 700 eur a menej a s dobou použiteľnosti dlhšou ako jeden rok, platiteľ zníži odvod dane o pomernú časť dane zodpovedajúcu výške odpisov, ktoré by sa vypočítali ako pri majetku, ktorý by bol odpisovaný rovnomerne po dobu štyroch rokov.

- Vkladá sa nový „§ 53b a od 1. 1. 2024 aj § 70a.

- Vysvetlenie postupu v prípade osoby, ktorá nesplnila povinnosť podať žiadosť o registráciu pre daň alebo podala žiadosť o registráciu pre daň oneskorene, a ak ide o zdaniteľnú osobu, ktorá má v tuzemsku sídlo, miesto podnikania, prevádzkareň, bydlisko alebo sa v tuzemsku obvykle zdržiava, je toto oneskorenie viac ako 21 dní.

Úplné znenie zákona

č. 563/2009 Z. z. o správe daní (Daňový poriadok)

Po zmene zákonom č. 250/2022 Z. z, zákonom č. 496/2022 Z. z. a č. 519/2022 Z. z.:

- Úrok z omeškania už nemožno vyrubiť, ak uplynulo päť rokov od konca roka, v ktorom bol daňový subjekt povinný zaplatiť daň, rozdiel dane, preddavok na daň, splátku dane alebo sumu na zabezpečenie dane, alebo odviesť vybraný preddavok na daň, vybranú daň alebo zrazenú daň.

- Stanovuje sa § 157b - Ustanovenie k účinnej ľútosti.